炒股就看金麒麟分析师研报,泰斗,专科,实时艳照门事件完整视频,全面,助您挖掘后劲主题契机!

开始:证券之星

诚然光伏制造设施出货量增长,但在“量增价减”下,千亿巨头隆基绿能(601012.SH)也没能抗住压力,交出了上市后最差中报得益。左证2024年半年报,上半年隆基绿能渔利双降,其中归母净利润蚀本52.43亿元,蚀本额位列光伏板块上市公司之首。这当中,产业链跌价及大边界存货减值是形成蚀本的“元凶”。值得一提的是,即便计提已矣存货跌价准备,隆基绿能还有超180亿元存货悬顶。

证券之星能干到,隆基绿能毛利率权贵承压,在第二季度卖多亏多的压力下,公司晓示硅片报价飞腾以求走出廉价竞争的泥潭。但对于隆基绿能而言,进步盈利材干更要害的要素是降本,动作惟一刚毅押注BC期间的头部一体化组件厂家,隆基绿能面前的BC二代组件老本仍较TOPCon略高。

晦气的事迹也体咫尺了股价上,本年以来隆基绿能股价走势低迷,年头于今区间跌幅近四成,年内有近10万推进离场,着名牛散陈发树、香港中央结算有限公司等大推进也接踵减握套现。

01. 渔利双降,上市后中报首亏

本年以来,光伏需求端保握增长,然而跟着行业阶段性供需失衡加重,光伏制造端呈现“量增价减”的显明变化。中国光伏行业协会数据炫夸,扫尾2024年6月30日,国内多晶硅、硅片价钱下滑超40%,电板组件价钱下滑超15%,保管在0.7元/W-0.8元/W区间。

面临产业深度辗转期的剧烈波动,隆基绿能事迹遭受“滑铁卢”。半年报炫夸,上半年隆基绿能完结营收385.29亿元,同比下滑40.41%;对应归母净利润蚀本52.43亿元,较旧年同期91.78亿元的盈利同比下滑了157.13%。拉永劫刻来看,这亦然隆基绿能上市后中报初次蚀本。

证券之星能干到,隆基绿能的蚀本额位列光伏上市公司之首,通威股份(600438.SH)其次,归母净利润蚀本31.29亿元。放到A股市荟萃,数据炫夸,隆基绿能的半年度蚀本额位居第二,仅次于房地产企业万科A(000002.SZ)。

对于事迹巨亏的原因,隆基绿能说起,是受产业链价钱握续大幅下降和存货减值计提影响。

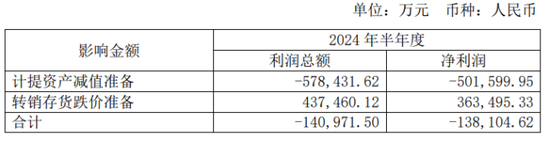

数据炫夸,隆基绿能上半年计提钞票减值准备57.84亿元,对净利润的影响高达50.16亿元。其中存货计提跌价准备48.7亿元,固定钞票等恒久钞票计提减值准备8.59亿元,公约钞票计提减值准备5544.89万元。值得一提的是,旧年同期计提的钞票减值损失仅19.94亿元。

计提完无数存货跌价准备后,隆基绿能的存货账面价值仍高达184.1亿元,其中库存商品96.74亿元。若产业链价钱仍跌跌遏抑艳照门事件完整视频,大边界存货依旧会对公司的事迹形成千里重打击。

证券之星能干到,与同业比较,隆基绿能计提的存货跌价准备遥遥跳跃。营收边界高于隆基绿能的通威股份、晶科动力(688223.SH)存货跌价准备永别为22.53亿元、5.46亿元,收入边界与隆基绿能十分的晶澳科技(002459.SZ)则是4.34亿元。

巨亏之下,隆基绿能现款流承压,上半年的规画性现款流量净额为-64.13亿元,旧年底为81.17亿元。

02. 概括毛利率跌至个位,BC组件老本尚未见上风

参加二季度,光伏行业主要产物价钱陆续跌破坐褥老本,企业广阔出现了规画繁难的方位。由于第二季度主产业链各设施价钱与老本倒挂,隆基绿能堕入了卖得越多、幸亏越多的“怪圈”。

本年一、二季度,隆基绿能永别完结营收176.74亿元、208.55亿元,对应归母净利润永别为-23.5亿元、-28.93亿元。Q2营收环比增长的同期利润水平环比下降了23.1%。

从利润端来看,隆基绿能上半年的概括毛利率仅为7.66%,较旧年同期的19.94%下降了12.28个百分点。

盈利材干承压之际,隆基绿能启动汲取加价措施。半年报发布前夜,隆基绿能对硅价进行了小幅上调,N型G10L新的报价为1.15元/片,色之阁N型G12R的报价为1.3元/片,新报价平均上调5分/片。公司就这次调价回应媒体称,硅片行业回调价钱,旨在通过价钱辗转推动行业走出廉价竞争泥潭,转头健康竞争环境。

隆基绿能在事迹会上暗意,硅片价钱在上半年握续下降,在7月、8月仍是跌至最低点。即使在硅片设施有老本上风的企业,亦然跌到了其现款老本以下。咱们合计这种趋势是不能握续的。因此,公司左证面前市集情况分析,对硅片价钱作了稍稍上调。

价钱上调是否具备可握续性备受业内珍惜。上调之后的硅片价钱是能够撑握的,同期判断异日价钱只会往上,不会再连接向下。上游原材料价钱仍是企稳,上游企业咫尺基本还处于蚀本情状,因此价钱向下的空间是莫得的,隆基绿能如是说。

证券之星了解到,一直以来,隆基绿能齐是“少数派”,通过单晶硅坐稳龙头位置后,又再次押宝BC期间。2023年,隆基绿能发布了BC一代产物。从本年下半年启动,公司将加速BC电板产能成就,预测2025年底BC电板产能将达到70GW,到2026年底国内电板产能权谋一说念切换至BC产物。

巨乳对于BC二代产能成就程度,隆基绿能预测来岁一季度会有接近20GW的产能投放。咫尺已有产能1.5GW,每月100MW的产出。咫尺BC二代组件已有1.6GW订单,预测会在来岁进行录用。从毛利率角度看,BC二代组件产物的毛利率有契机比TOPCon产物高10%。

BC期间的老本一直是外界珍惜的焦点,亦然隆基绿能后续进步盈利材干的要害要素。隆基绿能董事长钟宝申在事迹会上披露,BC产物的降本如故有很大的空间,咫尺BC二代组件老本比TOPCon略高,但在异日的两年内,预测BC和TOPCon的组件老本将处在十分的水平。

03. 年内股价跌四成,推进套现逃离

二级市集上,扫尾9月5日收盘,隆基绿能报13.77元/股,涨0.73%,年头于今区间跌幅近四成。拉永劫刻看,股价已较历史高点跌去了纰漏。

证券之星能干到,隆基绿能的推进户数已从2023年末的98.02万户减少至88.36万户(扫尾8月20日),对应了近10万散户的割肉出局。

半年报炫夸,前十大推进中,超等牛散陈发树也在Q2减握4101.45万股股份,愚顽揣测套现约6亿元。

据悉,陈发树在2018年Q3初次参加前十大推进,在2018年逆势抄底并络续加仓后,鲜有减握动作。后续隆基绿能从2021年11月71.68元/股的历史高点下降,陈发树在跌价流程中依旧聘用连接加仓。咫尺其握股数为1.36亿股,握股比例1.79%,较Q1减少了0.57个百分点。

另一蹙迫推进香港中央结算有限公司从2022年末就启动了减仓模式,咫尺已从也曾的第一大推进变成了第四大推进,握股数从2022年末的10.79亿股减到了咫尺的3.63亿股。本年Q2香港中央结算有限公司减握了7411.55万股股份,粗算套现约10亿元,咫尺握股比例为4.79%。

值得一提的是,第二大推进高瓴旗下的HHLR握股比例从旧年末的4.98%增长至如今的5.5%,不外HHLR的增握却有故事可讲。2020年12月,HHLR以70元/股的价钱受让隆基绿能推进李春安6%股份(约2.26亿股),交游对价约158.4亿元,后于2021年Q1参加前十大推进,握股5.85%。

但动作握股5%以上的推进,HHLR在旧年3月通过转融通形式出借股份,将握股比例降至5%以下,扫尾2023年Q3出借股份到期清偿后,HHLR的握股比例却由5.85%变为4.98%,期间悄无声气地减握了0.87%的股份。

违法减握被立案后,HHLR暗意将主动购回案涉一说念减握股份。4月19日,HHLR完成初次购回,握股比例由4.98%加多至5%。后续又再度增握3883.91万股,咫尺握股数4.16亿股,握股比例5.5%。但跟着股价下行,就领先入股股份数而言,HHLR咫尺已浮亏百亿。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 艳照门事件完整视频

下一篇:艳照门事件完整视频 【动漫国字幕组】★10月新番[妖精的尾巴魔导少年Final Season][281][720P][简体][MP4]