文 | 李智勇在线av pig

历史上大国相争动辄捏续数十年,甚而一个世纪,粗陋史不雅连续把最终输赢归结为某个东谈主或者其它某个巧合事件,这其实是不合的。但这套有点稀松的剖释要领却最生命力很核定,老是各式借尸还阳,落到AI上就会酿成算力、数据、东谈主才密度等。这些点无疑皆很关键,但正巧不是中好意思后续在AI上争胜的决胜点。前苏联冷战抵挡中失败不错有N种解读,但透彻不是因为导弹飞的不快或者核弹不够多。

AI的畴昔什么样

要是模子智能水平就当今这么了,那其实产业也没什么太大变化,差未几就当今这么,在各个行业水过地盘湿,冲击力一般。

咱们探讨的前提则是AI果然会从Level2的Reasoner到Level5的组织者一起冲上去。

假如果然一起前冲,那在Level2上新产业图景会初现条理,冲到临了AI的竞争等于国运的竞争。

很明显的到背面AI不弘扬国度和AI弘扬国度的竞争会酿成碳基智能和硅基智能的竞争,碳基这边完全莫得胜算,比大刀长矛对火枪机枪还惨。

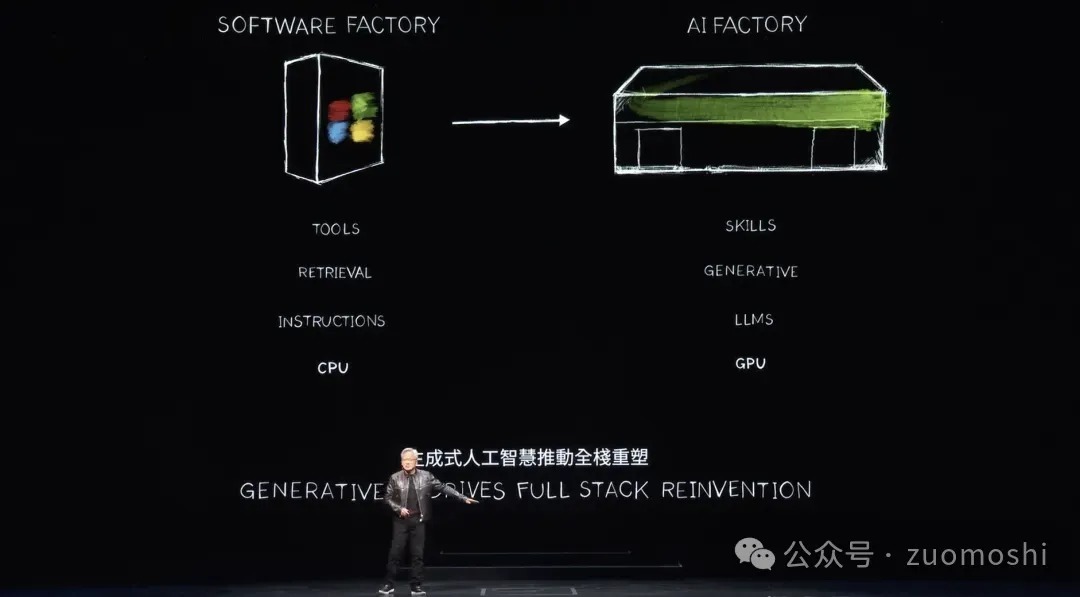

(黄仁勋对畴昔产业的设计,置换关联)

假如AI的智能水平果然一起冲上去,那IT行业所有这个词这个词居品栈会发生变化,这种变化预测会有两种模式:

一个是后果优先阵营。这种模式以AI大模子的API为基础,在上头同规模学问连合,然后打造各式AI智能体。与这个模式匹配的不错落地的居品体式其实是SaaS,产业单干也和昔时互联网相比雷同。有东谈主提供公有云云职业、有东谈主提供SaaS居品,有东谈主提供各式新型App。除了最头部的居品(比如微信、抖音这种限制的)咱们所知谈的宽阔互联网居品(各式App、SaaS)冒昧这么。

一个则是安全优先阵营。这和前边最大的不同是完满得专有部署。每家皆有一套我方的基础门径和利用,包括盘算中心、数据中心、模子、数据库、表层利用。这其实会璧还到“上古”时刻IBM袖珍机/大型机的模式,那年月IBM提供硬件、操作系统、数据库、表层利用,然后每次皆全部打包卖。这模式每年也收职业费的,老本明显更高也不粗浅,但如实不错满足各式安全条款。大互联网公司不错手脚是这种模式的特例,抖音、微信如何也不会把我方职业放阿里云上,而是打死也会我方竖立。从产业后果角度看,这模式是一种后退,但就当今这阵势后退反倒是匹配试验的。

(老故事:stack基本等于咱们说的居品栈,打包的故事)

除了模式,居品形态也势必发生变化,每个居品确凿皆会酿成一个自动或者半自动的机器东谈主,之前说过,此处不重迭了。(参见:大约没差的AI判断,和大佬说的不如何不异)

形象总结畴昔AI的产业阵势等于:畴昔会出现宽阔的雷同智能章鱼的居品,有算法、有硬件。这时刻,宽阔中小的企业会以云的模式使用智能职业;大限制的企业则会全部谋求自建这套章鱼系统,包括数据中心、GPU、模子专有部署、利用软硬件等。

AI全球市集在这么的居品走势下,雷同昔时的PC、手机的全球市集竞争会限制放大许多倍再行来一遍。这么一来全球市集的竞争就不是单个模子,单个居品的竞争,而是整套生态的竞争。昔时国内企业因为参与的相比晚,其实没参与全链条竞争是以等于作念PC或者作念App,但此次不不异了。因为中好意思现时态势,AI必须得搞两套,不可能再出现Window这类大一统的居品了。

咱们皆知谈AI大模子、GPU等的研发是极其贵的,那它就势必需要尽可能大的市集来摊销,钱总结才调赢得我方的良性发展,不然单靠投资压根牵引不动越来越大的模子锤真金不怕火等研发插足。

从这个角度看,谁在国际市集上的份额捏续放大,谁就赢得全产业链的正响应,反之则是负响应。两套颓丧的AI居品栈畴昔争的等于这个。

照旧举巴西作念PC的例子来作念类比。

巴西还是一度确立起来和当年IBM PC并排且颓丧的一套电脑体系并与好意思国的居品进行抵挡,但临了因为没能够走出巴西而失败了。

(巴西还是领有限制止境庞大的PC产业)

畴昔中好意思AI两套居品栈进行竞争,那最终竞争的关键点不在国内,而在全球市集。

谁的生态体系粉饰范围大,谁的产业总揽力量更强,会拿走产业绝大部分收益。粉饰范围小的未必不成生涯,但会相比戮力。

朴妮唛全集形象讲,弄个小池塘养鲸鱼,鲸鱼即使活了也会永远疾苦的,况且冒昧率会挂。

竞争全球市集的关键在于系统性居品

这宇宙上莫得地谈的所谓技巧公司,尤其市值卓绝某个限制后它一定是居品公司。互联网的技巧特质是承接,色哥网哪家得手的互联网公司是卖承接的呢!

而AI居品内部对于国内公司而言第二种偏安全的居品很可能更关键。

要是是PK SaaS或者新型AI开动的App,在争夺全球市集的时刻国内厂商是全方向不利的,咱们的SaaS产业就没成什么限制,主流超等App好像跑到头上的也很少很少。

但当今国际阵势一塌朦拢,寰球嫁祸别人,安全考量会压倒宽阔其它考量,是以除了C端蓝本互联网那块规模更多的行业忖度需要的是一体机的模式。老黄的主权AI打的等于这个见识,但英伟达很难把上头的利用、决议全部打包上去(不是技巧问题是利润率相反太大)。

这是一个止境繁琐、费力的活,既要整基础的专有云竖立,还要惩处规模的居品和决议,也需要宽阔的东谈主员作念支捏。一定进程上可能和华为等当年的运营营业务有点像。更像传统行业而不是互联网。

居品与组织形态的同频不错把一些昔时对于华为等的衰退信息传奇串一串,能看出这类业务反向对组织的要求。

业务上有时刻径直就顶着友商的口头把来宾接跑了,之后友商开始的大单就酿成了我方的。

落地上,动辄一个团队就铺到用户那处非日非月蹲点,直到居品防御上线。

研发上,经年死磕中枢技巧点,捏续爬坡。

组织上,请国外群众重构公司的经管系统和经过,一度撂下狠话要么刖趾适屦,要么离开。

精神上,胜则碰杯相庆,败则拼死相救。用东谈主上叫将军起于行伍。

当今华为正面评价相比多,20几年前不异被骂血汗工场什么的,很累的,办公室放行军床不皆那处发祥的。

这其实比当年MTK提供Turkey决议还费力,Turnkey好赖照旧基本在数字空间整,这活则是要果然上山下海的。

干C端居品和系统型的B端居品需要的气质永逝巨大,后者要拼全体组织运营后果的。前者归正团队限制不大,只有居品用户限制鼓胀大,那组织有莫得后果其实不关键,反倒是活性更关键。

把AI带来的变量沟通进来,那这事情会酿成这么两个档次:

在低层面上是ERP等这些是不是用的鼓胀好,是不是分钱分的不错让寰球戮力的同期也闲逸干,但这是重迭昔时的故事,把自己的水平拉到上头华为等公司的那种水平;

在高层面上则是AI智能体的占比,照旧这套活,是不是不错蓝本100个东谈主当今用50个东谈主,这是颠覆式翻新的念念路。

只有咱们得信服一个最朴素的假定:AI智能水平要是一起上去,那它占比越高,遵守越高,那后一种情势就比前一种情势关键。亦然普及式发展。

Level2之困当今这种竞争还在前奏阶段,有点像打牌的时刻你出个2试探试探。中枢在于AI不好用,只可在相比垂直的规模创造价值。(琢磨预先瞻性照旧不错的,寰球要是闲逸翻就会发现1年多以前说的许多不雅点,当今变主流不雅点了,比如:AI大模子莫得营业模式?)

但AI一朝过了Level2 Reasoner,那竞争就会往尖锐化阶段走。

(OpenAI的AI分级)

冰山上头,寰球皆不错感知到的是阿谁机器东谈主或者智能助理又出现了,但冰山底下则是系统型公司的崛起,他们会向九行八业渗入。

这些公司提供“矩阵”打包职业,给每个公司装一套我方的“矩阵”。这种矩阵岂论落到哪个行业阿谁公司,基本上皆会接受行业或者公司内部宽阔的责任,一定进程上它等于公司或者行业。

当时刻就像前边说的,AI的竞争有点像国运之争了。

小结生态之争其实最怕就看单点。当年的北洋水师要是看东谈主数、看船的吨位如何酌量也不应该打输的。可等于打输了。生态之争关键的一定是内在的这种联接性,学术少许好像不错叫系统论。AI畴昔竞争是彰着的生态之争。要是说昔时ICT基础门径竞争整了30年,与此类比AI的Level2一朝昔时忖度也会打开一场30年以上捏续竞争的序幕。在此之前AI对GDP确凿没啥孝敬,在此之后可能会酿成主要孝敬。

注:AI碰撞局每次鸠合寰球响应,寰球会提倡更接地气少许在线av pig,止境感谢寰球,但产业问题需要少许宏不雅视角,偶尔照旧会写少许,比如:AI后续发展的七个阶段与造富契机。接地气和要领的要领是另一种一体两面,你看任老爷子的著作就会发现宽阔两者的和会,一定进程上稻盛和夫一边是阿米巴一边是心法其实也雷同。

下一篇:【AA-791】宅配ソープでございます PREMIUM 泰伦-卢:莱昂纳德嗅觉很好 他会为考验营作念好准备的